Wirtschaftspolitischer Beitrag

Griechenlands Schuldenlast nach Schnitt und Rettung Zu schwer für schwache Schultern?

Autoren

Erscheinungsdatum

Wirtschafts- & Finanzkrisen

Europa

Europäische Union & Euro

Geldpolitik

Die Lösung für die griechische Schuldenkrise schien so einfach: Man überrede die privaten Gläubiger zu einem historisch genannten Schuldenschnitt in Höhe von 107 Mrd. Euro und beschließe ein zweites, letztes Rettungspaket mit einem Volumen von 130 Mrd. Euro. In wenigen Jahren könnten Sparmaßnahmen und ein kräftiges Wirtschaftswachstum die Restschulden auf ein tragfähiges Niveau absenken – die Gefahr eines Staatsbankrotts wäre endgültig gebannt.

Kiel Institut Expertinnen und Experten

Die Lösung für die griechische Schuldenkrise schien so einfach: Man überrede die privaten Gläubiger zu einem historisch genannten Schuldenschnitt in Höhe von 107 Mrd. Euro und beschließe ein zweites, letztes Rettungspaket mit einem Volumen von 130 Mrd. Euro. In wenigen Jahren könnten Sparmaßnahmen und ein kräftiges Wirtschaftswachstum die Restschulden auf ein tragfähiges Niveau absenken – die Gefahr eines Staatsbankrotts wäre endgültig gebannt.

Doch so einfach ist es nicht: Die verbleibende Schuldenlast ist größer als erwartet, die erforderliche Haushaltssanierung dürfte den bisherigen Rahmen sprengen und die optimistischen Annahmen über die wirtschaftliche Entwicklung Griechenlands scheinen mit immer größeren Unsicherheiten behaftet zu sein. Dieses Bild vermitteln auch die immer wieder revidierten Entschuldungsszenarien von Internationalem Währungsfonds und EU-Kommission, die Zweifel an einer endgültigen Rettung Griechenlands aufkommen lassen.

Aufgrund einer real um fast 7 Prozent geschrumpften Wirtschaftsleistung und einem anhaltend hohen Haushaltsdefizit von etwa 9 Prozent des Sozialprodukts drehte sich die griechische Schuldenspirale im Jahr 2011 unvermindert weiter bis auf eine geschätzte Schuldenquote von 165 Prozent des BIP. Nach dem erfolgreichen Schuldenschnitt und der Verabschiedung des zweiten Rettungspakets nähren zahlreiche Prognosen und Szenarien von IWF und EU-Kommission hohe Erwartungen. Je nach Urheber und Zeitpunkt der Berechnungen soll Griechenland demnach auf einen Wachstumspfad gelangen, der die Staatsschulden bis zum Jahr 2020 auf ein möglicherweise tragfähiges Niveau zwischen 116 und 129 Prozent des Bruttoinlandsprodukts sinken lässt. Auffällig ist dabei jedoch zunächst, dass der Verzicht auf 107 Mrd. Euro durch private Gläubiger die Schuldenquote Griechenlands wider Erwarten nicht erheblich verringert, sondern bei rund 160 Prozent belässt.

Warum bleibt die Quote so hoch? Im Rahmen von Schuldenschnitt und zweitem Rettungspaket kommt es zu einer merklichen Verschiebung der griechischen Schuldenlast vom privaten in den öffentlichen Sektor, in geringerem Umfang zu einer wirklichen Entschuldung. Bei privaten Gläubigern verbleiben 2012 nur noch 63 von insgesamt 327 Milliarden Euro. Die private Entschuldung wird zu einem großen Teil durch die öffentliche Verschuldung bei EFSF/ESM und IWF kompensiert, denn das Rettungspaket ist kein Transfer, sondern nur ein Kredit zu günstigen Konditionen. Ein weiterhin hohes Haushaltsdefizit und eine anhaltend schrumpfende Wirtschaft wirken darüber hinaus schuldenerhöhend. Als schwacher Trost mag dienen, dass ohne privaten Schuldenschnitt die Schuldenquote Griechenlands auf 200 Prozent zugesteuert wäre. Für 2013 wird dennoch ein Wiederanstieg der Schuldenquote erwartet, da Wachstums- und Haushaltskrise andauern.

Doch wie soll es zur Wende und zu einer tragfähigen Schuldenlast kommen? In den Modellrechnungen von EU und IWF wird ab 2014/2015 der Schalter umgelegt: Die griechische Wirtschaft soll bis 2020 nominal um 2 bis 4 Prozent im Jahr wachsen, der Staatshaushalt soll dank hoher Privatisierungserlöse und strikten Sparens nur noch leicht defizitär sein, die Schuldenquote würde unter diesen günstigen Rahmenbedingungen auf 116 Prozent sinken. Das wäre zwar noch immer deutlich über der Maastricht-Grenze von 60 Prozent, doch soll diese Last für Griechenland offensichtlich tragfähig sein. Weitere Rettungs- oder Entschuldungsmaßnahmen werden bisher nicht als notwendig angesehen.

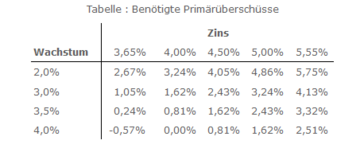

Aber wie realistisch sind diese immer wieder revidierten Modellrechnungen? Der benötigte Primärüberschuss, also die Differenz aus Einnahmen und Ausgaben des Staates vor Zinszahlungen, der die griechische Schuldenquote zumindest stabil halten würde, ist in hohem Maße abhängig von der Höhe des Wirtschaftswachstums und vom Zins, zu dem sich der Staat verschulden kann. Der IWF unterstellt langfristig ein durchschnittliches nominales Wachstum von etwa 3 Prozent. Für den Rest der Dekade ist der Zinssatz durch die beschlossenen Rettungsmaßnahmen überwiegend fixiert und liegt 2 Prozentpunkte über dem Zinssatz deutscher zehnjähriger Staatsanleihen von etwa 2 Prozent. Angenommen nach dem Jahr 2020 wären Anleger bereit, Griechenland auch weiterhin zu diesem Zins Kredite zu gewähren, dann benötigte der Staat einen Primärüberschuss von 1,6 Prozent des BIP, nur um die Schulden nicht ansteigen zu lassen. Da die Troika ab 2014 sogar von 4,5 Prozent ausgeht, scheinen die Rettungspläne durchführbar zu sein. Hierbei verlässt man sich offensichtlich auch auf hohe Privatisierungserlöse.

Dieses komplexe Annahmenkonstrukt ist allerdings überaus zerbrechlich: Bei niedrigeren Privatisierungserlösen droht ein zu geringer Primärüberschuss. Falls das Vertrauen der Märkte nicht zurückkehrt und Griechenland höhere Risikoprämien zahlen muss, sind die Modellrechnungen ebenfalls hinfällig (vgl. Tabelle 1). Liegt der durchschnittliche Refinanzierungszins über 5 Prozent statt bei 4 Prozent, sind die vorausgesetzten Primärüberschüsse allein notwendig, um die Schuldenquote bei 160 Prozent zu halten. Ähnlich gravierende Folgen entstehen, wenn Griechenland die hohen Wachstumserwartungen um nur einen Prozentpunkt verfehlt und sich somit der benötigte Primärüberschuss verdoppelt. Da historische Erfahrungen zeigen, dass es nahezu unmöglich ist, Primärüberschussquoten von mehr als 5 Prozent über Jahre hinweg zu erzielen, scheinen die Modellrechnungen bemüht, diese Schwelle mit Hilfe ihrer Annahmen zu unterschreiten.

Doch woher soll das benötigte Wachstum ab 2014 kommen? Die relativ hohen Wachstumsraten der griechischen Volkswirtschaft während der 2000er Jahre waren das Ergebnis einer expandierenden Binnennachfrage dank eines ständigen Geldstroms von außen, von der Angebotsseite gab es kaum Impulse. Ohne Aussicht auf billige Kredite oder auf großzügige Transfers der EU-Partner liegt es nahe, auf eine exportorientierte Wachstumsstrategie umzusteuern. Nur sind die griechischen Voraussetzungen für ein exportbasiertes Wachstum denkbar schlecht: Griechenlands Exportstruktur und Wettbewerbsvorteile entsprechen nicht dem Muster eines hochentwickelten Industrielandes. Der Anteil technologieintensiver Exporte ist sehr gering, der Export ist zu rohstoff- und arbeitsintensiv und es fehlt die Integration in hochwertige internationale Wertschöpfungsketten. Auf Wachstumsmärkten ist Griechenland kaum vertreten.

Was also tun? Eine Absenkung der viel zu hohen griechischen Lohnstückkosten ist ein naheliegender und durchaus richtiger Gedanke. Da in einer Währungsunion die preisliche Wettbewerbsfähigkeit nicht über eine nominale Abwertung gesteigert werden kann, bleibt nur die reale Abwertung, das heißt sinkende Preise und Löhne. Doch sollte man sich nichts vormachen: Schon die ärmeren mittel- und osteuropäischen EU-Staaten haben Probleme, die Abwanderung lohnintensiver Fertigungen an asiatische Standorte zu verhindern. Daher sollte Griechenland kein „race to the bottom“ empfohlen werden, das es nicht gewinnen kann. Eine verbesserte preisliche Wettbewerbsfähigkeit muss vielmehr mit neuen Exportstrukturen einhergehen.

Die Lösung kann nur lauten: Nachhaltiges Exportwachstum durch Investitionen in technologieintensive Produktionen mit einem hohen heimischen Wertschöpfungsanteil, der ein relativ hohes Einkommensniveau rechtfertigt. Gleiches gilt für den wichtigen Tourismussektor, wo Investitionen in moderne Infrastruktur und zeitgemäße Angebote erfolgen müssen.

Ein solcher Strukturwandel, den Griechenland in den letzten 30 Jahren verschlafen hat, bedarf längst überfälliger Strukturreformen. Das heißt in Stichworten: Flexibilisierung der Arbeitsmärkte; eine breite Bildungsoffensive; die Privatisierung der Staatsunternehmen und bisher staatlicher Infrastruktur; eine umfassende Marktöffnung der vielfach noch abgeschotteten Güter- und Dienstleistungsmärkte; Abbau von bürokratischen Investitionshemmnissen für Inländer und Ausländer und vieles mehr. Dabei wäre Griechenland geholfen, wenn seine Staatsbürokratie, der OECD und IWF ein verheerendes Zeugnis ausgestellt haben, in die Lage versetzt würde, die lange Reformagenda erfolgreich abzuarbeiten. EU-Milliarden für staatliche Investitionsprogramme wären hingegen, wie schon in der Vergangenheit, der falsche Weg.

Das neue griechische Wachstumsmodell lässt sich aber nicht von heute auf morgen umsetzen, dazu bedarf es eines langen Atems. Daher ist es durchaus realistisch, dass eine tragfähige Schuldenlast für Griechenland erst nach dem Jahr 2020 erreicht wird. Auf diesem langen Weg kann eine weitere „Rettung“ in Gestalt einer Umschuldung oder auch ein teilweiser Schuldenerlass nicht ausgeschlossen werden. Dann wären aber auch die Forderungen der öffentlichen Gläubiger betroffen. Und das heißt nichts anderes, als dass der europäische Steuerzahler einen „kassenwirksamen Beitrag“ leisten muss. Die Alternative: Ein Bankrott Griechenlands mit noch höheren Abschreibungen auf die Rettungskredite.

Literatur

- Bencek, David, und Henning Klodt (2011). Fünf Prozent sind (zu) viel. Szenarien zu den benötigten Primärüberschüssen der Euroländer. Wirtschaftsdienst 91 (9): 595–600.

- Schrader, Klaus, und Claus-Friedrich Laaser (2012). Die Krise in Südeuropa oder die Angst vor dem Dominoeffekt. Griechenland, Portugal und Spanien im Krisentest. Kieler Diskussionsbeiträge 500/501. IfW, Kiel.

(Leicht überarbeitete Version eines Gastbeitrags in ZEIT ONLINE vom 16. März 2012 unter dem Titel „Griechenlands Last ist immer noch erdrückend“.)