Winterprognose IfW Kiel: Deutsche Wirtschaft dürfte 2025 nur stagnieren

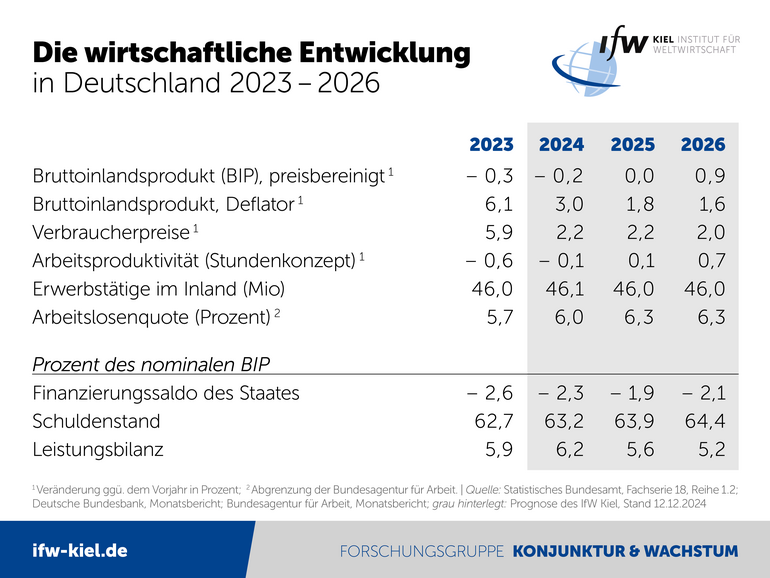

Die deutsche Wirtschaft kann sich nicht aus der Stagnation lösen, Signale für eine spürbare wirtschaftliche Belebung sind derzeit nicht auszumachen. Das geht aus der Winterprognose des IfW Kiel hervor, wonach das Bruttoinlandsprodukt 2025 nur stagniert (0,0 Prozent). Noch im Herbst lag die Erwartung bei +0,5 Prozent. Gründe für die Abwärtsrevision sind vor allem die zu erwartenden US-Zölle und die verschärfte Krise in der deutschen Industrie. Im laufenden Jahr dürfte das BIP um 0,2 Prozent schrumpfen (Herbstprognose: -0,1 Prozent). Die Rezession hat mittlerweile auch den Arbeitsmarkt erreicht, die Arbeitslosenquote dürfte auf 6,3 Prozent steigen.

00.00

Sie blicken optimistischer auf die deutsche Wirtschaft als noch im vergangenen Winter – aus welchem Grund?

Der wesentliche Grund für die Aufwärtsrevision ist, dass sich die Weltwirtschaft deutlich kräftiger von dem Corona-Schock erholt, als wir das im Winter noch vorausgesehen hatten, und das bedeutet, dass von der Exportwirtschaft kräftige Impulse auf die deutsche Industrie ausgehen. Wir haben dort nahezu einen perfekten V-Verlauf, wenn wir uns die Warenexporte anschauen, wir sind also tief eingebrochen am Beginn der Krise, aber wir kommen sehr zügig jetzt auch aus diesem Tal wieder heraus, und das ist insgesamt der Grund für die Aufwärtskorrektur. Dass wir nicht noch stärker aufwärts revidieren liegt allerdings daran, dass wir in der Binnenkonjunktur eine W-Formation haben, also durch die zweite Welle gab es einen deutlichen Rückschlag, insbesondere beim privaten Konsum, und beides zusammengenommen ergibt dann immer noch eine Aufwärtsrevision, aber die Binnenwirtschaft hinkt deutlich hinterher.

01.15

Welche Risiken bestehen für den konjunkturellen Ausblick?

Ganz klar ist der Pandemieverlauf weiterhin die größte Unbekannte, wenn es dort zu weiteren Verzögerungen im Pandemieverlauf kommt, das ist aber nicht der einzige Faktor. Was wir schlecht abschätzen können ist, wie viele Unternehmen jetzt aufgrund der Krise so in Bedrängnis geraten, dass sie den nächsten Aufschwung gar nicht mehr erleben und diesen dann auch nicht tragen können. Wenn wir es dort mit einer größeren Insolvenzwelle zu tun haben sollten, dann würde von dieser Seite der Aufschwung behindert. Es gibt aber auch die Chance, dass sich die Konjunktur im laufenden Jahr noch lebhafter entwickelt, als wir das derzeit vorhersehen, während der Pandemie konnten die Haushalte viele Konsumaktivitäten nicht entfalten, deshalb ist viel Einkommen liegen geblieben, wir rechnen mit 230 Milliarden Euro, die die privaten Haushalte jetzt zusätzlich auf der hohen Kante haben, und je mehr sie davon mobilisieren, für nachholende Käufe, desto kräftiger und desto schneller kann die Binnenkonjunktur zurückkommen, das ist dann aber auch mit zusätzlichen Inflationsrisiken verbunden.

02.33

Deutschlands Schulden sind durch die Corona-Krise stark gestiegen, was bedeutet das für die nächste Bundesregierung?

Mit der kräftigen Erholung in diesem Jahr entfällt dann aber für das kommende Jahr zugleich jede Grundlage für Staatsaugaben auf Pump im großen Stil. Ein abermaliges Aussetzen der Schuldenbremse ist daher ökonomisch nicht zu begründen. Das strukturelle Defizit des Staates fällt im kommenden Jahr um 40 Milliarden Euro zu hoch aus. Die nächste Bundesregierung steht damit von Beginn an unter Konsolidierungsdruck, zumal wenn man zusätzlich berücksichtigt, dass jetzt ja von Jahr zu Jahr steigende Belastungen durch die demografische Alterung hinzukommen. Hierauf ist das Deutschland unzureichend vorbereitet, die Verteilungskonflikte dürften sich daher in der nächsten Legislaturperiode erheblich verschärfen.

"Deutschlands Wachstumsschwäche tritt offen zutage und jeder unvorhergesehene Störfaktor von außen kann den Unterschied zwischen einem Plus oder einem Minus bei der Wirtschaftsleistung bedeuten“, sagt Moritz Schularick, Präsident des IfW Kiel.

Die zu erwartenden Zölle aus den USA sind für rund die Hälfte der Abwärtsrevision für das nächste Jahr verantwortlich, weil die protektionistische Agenda der neuen US-Regierung wohl die Ausfuhren zusätzlich bremsen wird.

Dabei haben diese schon zuletzt aufgrund der nachlassenden Wettbewerbsfähigkeit der Unternehmen nicht mehr mit dem Welthandel Schritt halten können. Die Exporte dürften in der Folge sowohl in diesem als auch im nächsten Jahr um fast 1 Prozent zurückgehen und erst 2026 wieder zulegen (+1,8 Prozent).

Die nun notwendige vorläufige Haushaltsführung dämpft das BIP 2025 mit 0,1 Prozent nur geringfügig. Mit den vorgezogenen Neuwahlen besteht die Möglichkeit, dass sich die Zeit hoher wirtschaftspolitischer Unsicherheit um mehr als ein halbes Jahr verkürzt.

„Die Krise ist maßgeblich eine Krise der Industrie. Dort zeigen sich Symptome wie sonst nur nach massiven Makro-Schocks. Die Kapazitätsauslastung liegt mittlerweile 5 Prozentpunkte unter den Tiefpunkten in gewöhnlichen Rezessionsphasen. Unter der gesamtwirtschaftlichen Wellblechkonjunktur der vergangenen Jahre kämpft die deutsche Wirtschaft mit massiven Standortschwächen, die kaum noch Auftriebskräfte zulassen“, sagt Stefan Kooths, Konjunkturchef des IfW Kiel.

Jetzt Berichte lesen:

- Deutsche Wirtschaft im Winter 2024: Kein Aufschwung in Sicht

- Weltwirtschaft im Winter 2024: Im Zeichen wirtschaftspolitischer Unsicherheit

Erst für 2026 ist mit einer moderaten Aufwärtsentwicklung zu rechnen, die Wirtschaftsleistung dürfte dann um 0,9 Prozent zulegen. Ein Drittel davon ist aber der hohen Zahl an Werktagen zu verdanken.

Nur schwache Impulse sind vom privaten Konsum zu erwarten. Nach dem deutlichen Anstieg der Kaufkraft der privaten Haushalte im laufenden Jahr um 1,3 Prozent werden sie im kommenden Jahr wohl leicht schrumpfen und erst 2026 wieder zulegen.

Die Bauinvestitionen gehen laut Prognose 2024 und auch 2025 abermals zurück. Sie sind dann seit 2020 um rund 15 Prozent gesunken. Für die Bruttoanlageinvestitionen zeichnet sich dank der sich etwas bessernden Finanzierungsbedingungen allmählich ein Durchschreiten ihrer tiefen Talsohle ab.

Die Inflationsrate dürfte von 2,2 Prozent im laufenden und im kommenden Jahr auf 2 Prozent 2026 zurückgehen.

Arbeitslosigkeit steigt, Haushaltslage angespannt

Die gesamtwirtschaftliche Schwäche hinterlässt deutliche Schrammen am Arbeitsmarkt und bei den Staatsfinanzen.

Die Zahl der Arbeitslosen nahm seit Sommer 2022 (ohne ukrainische Flüchtlinge) um 370.000 Personen zu. Die Arbeitslosenquote dürfte von 6 Prozent im laufenden Jahr auf 6,3 Prozent in den kommenden beiden Jahren steigen.

Vorbehaltlich einer finanzpolitischen Neuausrichtung einer neuen Bundesregierung fällt das gesamtstaatliche Finanzierungsdefizit in den Jahren 2025 und 2026 schätzungsweise um rund 5 bzw. 20 Mrd. Euro höher aus als noch im Herbst erwartet. In Relation zur Wirtschaftsleistung belaufen sich die Fehlbeträge auf 1,9 bzw. 2,1 Prozent, nach 2,3 Prozent im laufenden Jahr.

Die Weltwirtschaft dürfte dieses Jahr um 3,2 Prozent zulegen, in den kommenden beiden Jahren je um 3,1 Prozent. Entscheidend ist die Handelspolitik der neuen US-Regierung sein, die Ausrichtung der Notenbanken und die wirtschaftliche Entwicklung Chinas, wo sich die Exportaussichten angesichts der geopolitischen Lage eingetrübt haben.