Winterprognose IfW Kiel: Wirtschaft im nächsten Jahr mit kleinem Plus und großen Risiken

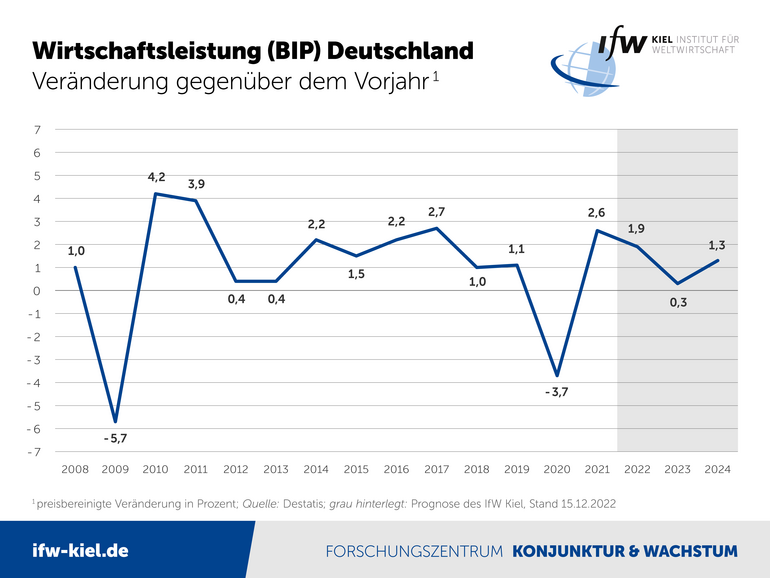

Die Aussichten für die deutsche Konjunktur haben sich infolge gesunkener Energiepreise etwas aufgehellt. Gleichwohl belastet die Energiekrise die Wirtschaftskraft stark. Das Bruttoinlandsprodukt dürfte laut Winterprognose des IfW Kiel in diesem Jahr um 1,9 Prozent zulegen, 0,5 Prozent mehr als in der Herbstprognose erwartet. 2023 kann die Wirtschaft mit einem leichten Plus von 0,3 Prozent rechnen, statt einem Minus von 0,7 Prozent. Die Inflation dürfte 2023 bei 5,4 Prozent liegen (bislang: 8,7 Prozent).

00.00

Sie blicken optimistischer auf die deutsche Wirtschaft als noch im vergangenen Winter – aus welchem Grund?

Der wesentliche Grund für die Aufwärtsrevision ist, dass sich die Weltwirtschaft deutlich kräftiger von dem Corona-Schock erholt, als wir das im Winter noch vorausgesehen hatten, und das bedeutet, dass von der Exportwirtschaft kräftige Impulse auf die deutsche Industrie ausgehen. Wir haben dort nahezu einen perfekten V-Verlauf, wenn wir uns die Warenexporte anschauen, wir sind also tief eingebrochen am Beginn der Krise, aber wir kommen sehr zügig jetzt auch aus diesem Tal wieder heraus, und das ist insgesamt der Grund für die Aufwärtskorrektur. Dass wir nicht noch stärker aufwärts revidieren liegt allerdings daran, dass wir in der Binnenkonjunktur eine W-Formation haben, also durch die zweite Welle gab es einen deutlichen Rückschlag, insbesondere beim privaten Konsum, und beides zusammengenommen ergibt dann immer noch eine Aufwärtsrevision, aber die Binnenwirtschaft hinkt deutlich hinterher.

01.15

Welche Risiken bestehen für den konjunkturellen Ausblick?

Ganz klar ist der Pandemieverlauf weiterhin die größte Unbekannte, wenn es dort zu weiteren Verzögerungen im Pandemieverlauf kommt, das ist aber nicht der einzige Faktor. Was wir schlecht abschätzen können ist, wie viele Unternehmen jetzt aufgrund der Krise so in Bedrängnis geraten, dass sie den nächsten Aufschwung gar nicht mehr erleben und diesen dann auch nicht tragen können. Wenn wir es dort mit einer größeren Insolvenzwelle zu tun haben sollten, dann würde von dieser Seite der Aufschwung behindert. Es gibt aber auch die Chance, dass sich die Konjunktur im laufenden Jahr noch lebhafter entwickelt, als wir das derzeit vorhersehen, während der Pandemie konnten die Haushalte viele Konsumaktivitäten nicht entfalten, deshalb ist viel Einkommen liegen geblieben, wir rechnen mit 230 Milliarden Euro, die die privaten Haushalte jetzt zusätzlich auf der hohen Kante haben, und je mehr sie davon mobilisieren, für nachholende Käufe, desto kräftiger und desto schneller kann die Binnenkonjunktur zurückkommen, das ist dann aber auch mit zusätzlichen Inflationsrisiken verbunden.

02.33

Deutschlands Schulden sind durch die Corona-Krise stark gestiegen, was bedeutet das für die nächste Bundesregierung?

Mit der kräftigen Erholung in diesem Jahr entfällt dann aber für das kommende Jahr zugleich jede Grundlage für Staatsaugaben auf Pump im großen Stil. Ein abermaliges Aussetzen der Schuldenbremse ist daher ökonomisch nicht zu begründen. Das strukturelle Defizit des Staates fällt im kommenden Jahr um 40 Milliarden Euro zu hoch aus. Die nächste Bundesregierung steht damit von Beginn an unter Konsolidierungsdruck, zumal wenn man zusätzlich berücksichtigt, dass jetzt ja von Jahr zu Jahr steigende Belastungen durch die demografische Alterung hinzukommen. Hierauf ist das Deutschland unzureichend vorbereitet, die Verteilungskonflikte dürften sich daher in der nächsten Legislaturperiode erheblich verschärfen.

„Die deutsche Wirtschaft kann zwar etwas aufatmen, allerdings sollte sich angesichts massiver Risiken niemand zurücklehnen, am allerwenigsten die Wirtschaftspolitik“, kommentiert der Vizepräsident und Konjunkturchef des IfW Kiel, Stefan Kooths, die aktuelle Prognose für Deutschland (Deutsche Wirtschaft im Winter 2022: Im Kriechgang durch die Energiekrise) und die Weltwirtschaft (Weltkonjunktur im Winter 2022: Wenig Auftrieb, viel Gegenwind).

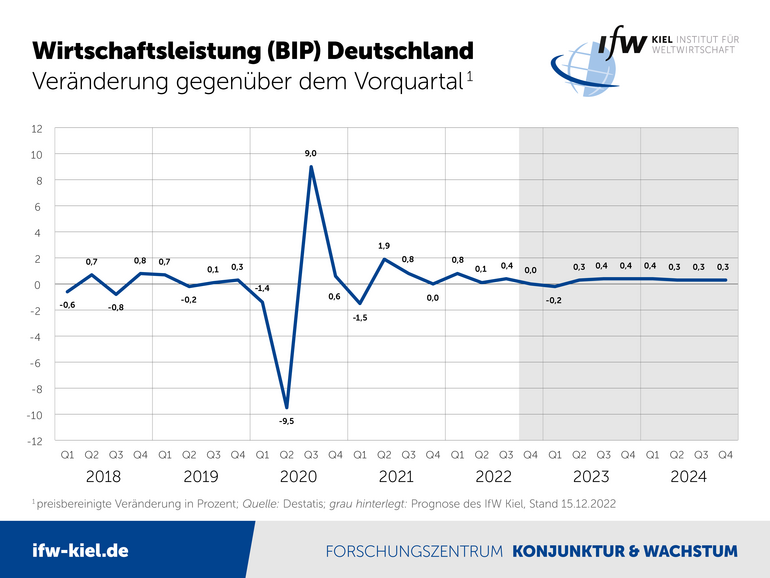

Für das Winterhalbjahr erwartet das IfW Kiel noch einen leichten Rückgang der Wirtschaftsleistung. Für die folgenden Quartale zeichnet sich im Gegensatz zur Prognose aus dem Herbst eine positive Entwicklung ab. 2024 dürfte das Bruttoinlandsprodukt (BIP) dann um 1,3 Prozent zulegen.

Grund für die nun leicht verbesserten Aussichten sind die weniger stark als erwartet gestiegenen Energiepreise für Unternehmen und Verbraucher, auch infolge staatlicher Eingriffe mittels Preisbremsen für Gas und Strom. Dies stärkt für sich genommen die private Kaufkraft, gleichwohl wird sie durch den nach wie vor hohen Preisauftrieb deutlich belastet.

Energiekrise kostet 4 Prozent der Wirtschaftsleistung

Alles in allem belastet die Energiekrise die deutsche Wirtschaft schwer. Verglichen mit den Konjunkturerwartungen vom Winter 2021 vor Russlands Angriffskrieg gegen die Ukraine reduziert sich die Wirtschaftsleistung allein in den Jahren 2022 und 2023 um 180 Mrd. Euro und liegt am Ende dieses Zeitraums 4 Prozent niedriger.

Die hohen Großhandelspreise für Gas und Strom, die sich ausgehend von den Rekordständen im August und September beim bis zum Zehnfachen der vor 2021 üblichen Niveaus eingependelt haben, verteuern Deutschlands Energieimporte erheblich. Im Jahr 2022 fließen dafür im Vergleich zum Vorjahr knapp 80 Mrd. Euro zusätzlich ins Ausland, 2023 sind es nochmals 45 Mrd. Euro mehr.

Entsprechend deutlich belasten die Strom- und Gaspreisbremse die öffentlichen Haushalte, die dadurch in den kommenden beiden Jahren Mehrausgaben von insgesamt über 100 Mrd. Euro haben.

Das gesamtstaatliche Haushaltsdefizit steigt nach gut 60 Mrd. Euro (1,7 Prozent/BIP) in diesem Jahr auf 160 Mrd. Euro (4 Prozent/BIP) im Jahr 2023. Im Jahr 2024 geht das Defizit wieder auf rund 90 Mrd. Euro (2,2 Prozent/BIP) zurück, der Bruttoschuldenstand liegt dann bei knapp 68 Prozent.

Niedrigere Inflationsrate mit Subventionen erkauft

Die staatlichen Subventionen für Gas- und Stromkunden drücken die Inflationsrate im kommenden Jahr für sich genommen um 2,4 Prozentpunkte. Der Wegfall ab April 2024 hebt sie im selben Jahr um 1,1 Prozentpunkte. Insgesamt erwartet das IfW Kiel Teuerungsraten von 8 Prozent (2022), 5,4 Prozent (2023) und 2,2 Prozent (2024).

„Die niedrigere Inflationsrate im kommenden Jahr wird über massive Subventionen teuer erkauft, die die Energiekrise nur vordergründig mildern. Die Hilfen sind viel zu breit angelegt und erhöhten so an anderer Stelle den Inflationsdruck. Das ist weder markt- noch stabilitätsgerecht”, so Kooths.

„Die Krise lässt sich nicht durch Dauersubventionen überbrücken, sondern muss an der Wurzel gepackt werden. Hierfür braucht es eine neue energiepolitische Strategie, die fundamental das Energieangebot stärkt und nicht fortwährend die Risse mit immer mehr Schulden zukleistert.“

Gasmangellage 2023/24 nach wie vor möglich

Die Löhne und Gehälter je Arbeitnehmer dürften mit Steigerungen von jeweils rund 5 Prozent in den nächsten beiden Jahren so stark zunehmen wie zuletzt vor 30 Jahren. Die Realeinkommen werden erst 2024 wieder merklich um 1,7 Prozent steigen, nach drei rückläufigen Jahren.

Der Arbeitsmarkt zeigt sich trotz der wirtschaftlichen Abkühlung robust, auch weil die Unternehmen nach wie vor händeringend nach Fachkräften suchen. Die Arbeitslosenquote dürfte nur leicht steigen, von 5,3 Prozent (2022) auf 5,5 Prozent (2023) bzw. 5,4 Prozent (2024).

Die Industrie wird durch die Energiekrise zwar schwer getroffen – Auftragseingänge sinken, energieintensive Branchen drosseln die Produktion – gleichwohl profitiert sie von einem auch als Folge der weltweiten Lieferengpässe ungewöhnlich hohen Auftragsbestand, der alleine fast 8 Monate die Produktion sichert. Dieser kann nun abgearbeitet werden, wenn angesichts der sich weltweit abschwächenden Konjunktur die Verzögerungen im Schiffsverkehr und Materialengpässe allmählich nachlassen.

Die Bruttowertschöpfung im Verarbeitenden Gewerbe dürfte daher trotz schwierigem wirtschaftlichem Umfeld im In- und Ausland in den beiden kommenden Jahren um jeweils rund 3 Prozent steigen. Die Exporte dürften in diesem Jahr um 2,8 Prozent zulegen, 2023 um 1,9 Prozent und 2024 um 3,6 Prozent.

„Deutschlands wirtschaftliche Aussichten stehen auf sehr unsicherem Grund, denn die Risiken in der Energieversorgung sind weiterhin enorm. Eine Gasmangellage im nächsten Winter ist keineswegs vom Tisch, Mengen und Preise der Flüssiggasversorgung im kommenden Jahr sind noch unklar. Das Konjunkturbild hat sich nun leicht aufgehellt, aber für Entwarnung ist es noch zu früh“, so Kooths.