Winterprognose IfW Kiel: Aussichten für 2022 deutlich verschlechtert

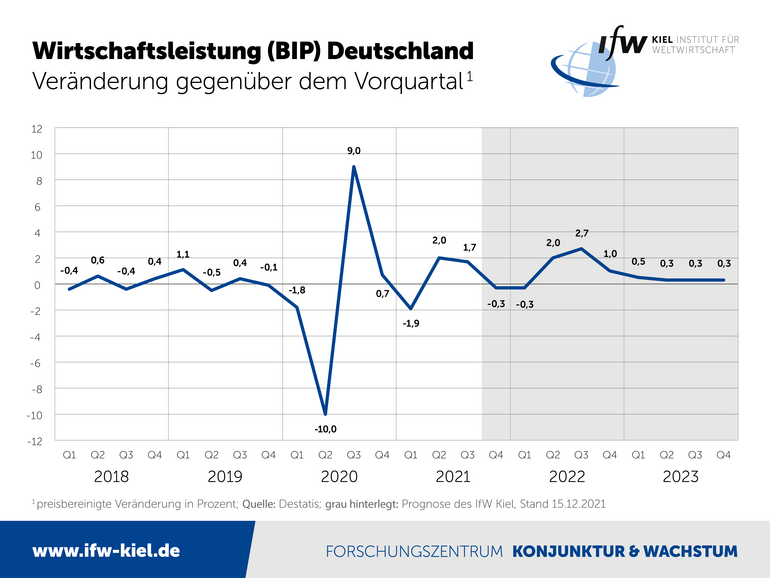

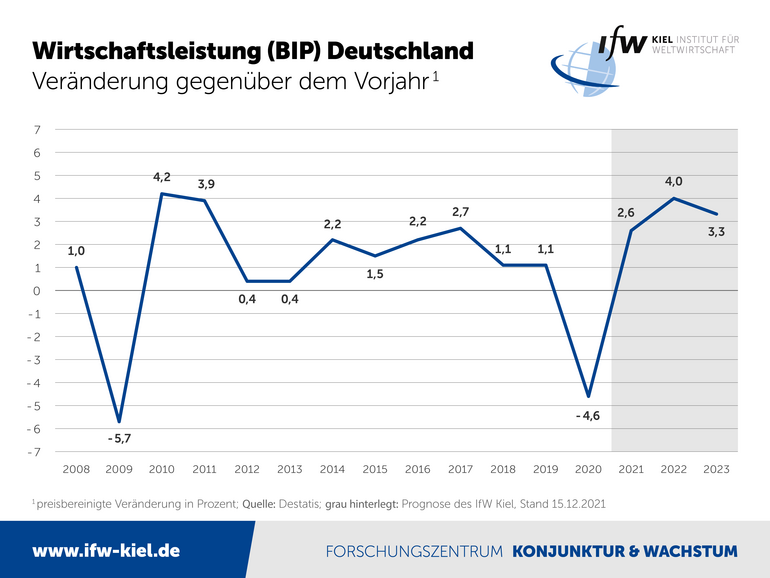

Lieferengpässe und die vierte Corona-Welle belasten Deutschlands Aufschwung. Er bekommt einen spürbaren Dämpfer, der Aufholprozess verschiebt sich um mehrere Monate nach hinten. Das IfW Kiel rechnet nun nach einem Zuwachs des Bruttoinlandsproduktes (BIP) um 2,6 Prozent in diesem Jahr mit nur noch 4 Prozent (bislang 5,1) für 2022. Dafür wird es dann 2023 mit 3,3 Prozent (bislang 2,3) voraussichtlich steiler nach oben gehen. Die Inflationsrate dürfte in diesem und im kommenden Jahr bei über 3 Prozent liegen, das Haushaltsdefizit aufgrund einer Änderung der Regeln zur Schuldenbremse hoch bleiben.

00.00

Sie blicken optimistischer auf die deutsche Wirtschaft als noch im vergangenen Winter – aus welchem Grund?

Der wesentliche Grund für die Aufwärtsrevision ist, dass sich die Weltwirtschaft deutlich kräftiger von dem Corona-Schock erholt, als wir das im Winter noch vorausgesehen hatten, und das bedeutet, dass von der Exportwirtschaft kräftige Impulse auf die deutsche Industrie ausgehen. Wir haben dort nahezu einen perfekten V-Verlauf, wenn wir uns die Warenexporte anschauen, wir sind also tief eingebrochen am Beginn der Krise, aber wir kommen sehr zügig jetzt auch aus diesem Tal wieder heraus, und das ist insgesamt der Grund für die Aufwärtskorrektur. Dass wir nicht noch stärker aufwärts revidieren liegt allerdings daran, dass wir in der Binnenkonjunktur eine W-Formation haben, also durch die zweite Welle gab es einen deutlichen Rückschlag, insbesondere beim privaten Konsum, und beides zusammengenommen ergibt dann immer noch eine Aufwärtsrevision, aber die Binnenwirtschaft hinkt deutlich hinterher.

01.15

Welche Risiken bestehen für den konjunkturellen Ausblick?

Ganz klar ist der Pandemieverlauf weiterhin die größte Unbekannte, wenn es dort zu weiteren Verzögerungen im Pandemieverlauf kommt, das ist aber nicht der einzige Faktor. Was wir schlecht abschätzen können ist, wie viele Unternehmen jetzt aufgrund der Krise so in Bedrängnis geraten, dass sie den nächsten Aufschwung gar nicht mehr erleben und diesen dann auch nicht tragen können. Wenn wir es dort mit einer größeren Insolvenzwelle zu tun haben sollten, dann würde von dieser Seite der Aufschwung behindert. Es gibt aber auch die Chance, dass sich die Konjunktur im laufenden Jahr noch lebhafter entwickelt, als wir das derzeit vorhersehen, während der Pandemie konnten die Haushalte viele Konsumaktivitäten nicht entfalten, deshalb ist viel Einkommen liegen geblieben, wir rechnen mit 230 Milliarden Euro, die die privaten Haushalte jetzt zusätzlich auf der hohen Kante haben, und je mehr sie davon mobilisieren, für nachholende Käufe, desto kräftiger und desto schneller kann die Binnenkonjunktur zurückkommen, das ist dann aber auch mit zusätzlichen Inflationsrisiken verbunden.

02.33

Deutschlands Schulden sind durch die Corona-Krise stark gestiegen, was bedeutet das für die nächste Bundesregierung?

Mit der kräftigen Erholung in diesem Jahr entfällt dann aber für das kommende Jahr zugleich jede Grundlage für Staatsaugaben auf Pump im großen Stil. Ein abermaliges Aussetzen der Schuldenbremse ist daher ökonomisch nicht zu begründen. Das strukturelle Defizit des Staates fällt im kommenden Jahr um 40 Milliarden Euro zu hoch aus. Die nächste Bundesregierung steht damit von Beginn an unter Konsolidierungsdruck, zumal wenn man zusätzlich berücksichtigt, dass jetzt ja von Jahr zu Jahr steigende Belastungen durch die demografische Alterung hinzukommen. Hierauf ist das Deutschland unzureichend vorbereitet, die Verteilungskonflikte dürften sich daher in der nächsten Legislaturperiode erheblich verschärfen.

„Insgesamt fällt die durch die laufende Infektionswelle verursachte Delle im Erholungsprozess etwas größer aus, als wir noch in unserer Herbst-Prognose erwartet hatten. Der Rückschlag wird aber dank eines größeren Impffortschritts bei weitem nicht so gravierend sein, wie im vergangenen Winterhalbjahr. Die ökonomischen Folgen der Pandemie sind weiterhin empfindlich, aber sie nehmen von Welle zu Welle ab“, sagte der Konjunkturchef und Vizepräsident des IfW Kiel, Stefan Kooths, anlässlich der heutigen Veröffentlichung der Konjunkturprognosen für Deutschland (Deutsche Wirtschaft im Winter 2021: Erholung vorerst ausgebremst) und die Welt (Weltwirtschaft im Winter 2021: Gebremste Expansion).

Das BIP dürfte in den beiden Quartalen des Winterhalbjahrs jeweils um 0,3 Prozent schrumpfen, bevor der Aufschwung ab dem Frühjahr 2022 wieder kräftig Fahrt aufnimmt, wenn die Belastungen durch die Pandemie nachlassen. Zusätzlicher Schwung rührt daher, dass nach und nach auch die Lieferengpässe überwunden werden dürften, die die Industrieproduktion derzeit massiv belasten.

Das Vorkrisenniveau des BIP wird nunmehr erst im 2. Quartal 2022 erreicht. Die gesamtwirtschaftlichen Produktionskapazitäten werden voraussichtlich erst im 3. Quartal 2022 wieder normal ausgelastet sein. Bis dahin kostet die stärkere Verzögerung im Aufholprozess infolge der heftigeren vierten Corona-Welle Wirtschaftsleistung in Höhe von rund 40 Mrd. Euro, wobei vor allem konsumnahe Dienstleistungsbereiche betroffen sind.

Inflationäres Umfeld im Zuge der Pandemie

Die Teuerung wird vorerst hoch bleiben, und die Inflationsrate dürfte sowohl in diesem als auch im nächsten Jahr bei 3,1 Prozent liegen. Ursächlich sind zum einen Lieferengpässe, die weiterhin die Herstellungskosten erhöhen und das Konsumgüterangebot verknappen. Gleichzeitig haben die privaten Haushalte zusätzliche Ersparnisse in Höhe von rund 200 Mrd. Euro angehäuft und besitzen deshalb eine recht hohe Zahlungsbereitschaft. 2023 dürfte der Verbraucherpreisanstieg dann bei 2 Prozent liegen.

Besonders kräftig steigen die Baupreise. Sie dürften dieses Jahr um fast 8 Prozent zulegen, das wären rund 2 Prozentpunkte mehr als im Jahr 1992 nach der Wiedervereinigung. Auch in den beiden kommenden Jahren dürfte der Preisanstieg mit Raten von gut 5 bzw. gut 3 Prozent kräftig ausfallen.

Haushaltsdefizit auch 2023: Ampel setzt auf Schulden

Die öffentlichen Haushalte bleiben bis zum Ende des Prognosezeitraumes deutlich im Defizit, obwohl die Einnahmen kräftig sprudeln und die Steuereinnahmen bereits ihr Vorkrisenniveau überschritten haben. Das Defizit sinkt nach 3,8 Prozent in Relation zum BIP in diesem Jahr auf 1,8 Prozent im Jahr 2022, weil die Belastungen durch die Pandemie nachlassen.

Auch 2023 werden die Haushalte voraussichtlich mit einem deutlichen Defizit von 1,4 Prozent abschließen. Der Schuldenstand liegt dann bei knapp 65 Prozent des BIP. Das Defizit wäre der Höhe nach ein Verstoß gegen die bisherige Schuldenregel. Daher will die Ampel-Regierung das Regelwerk ändern. Dann können über den Energie- und Klimafonds Kredite in Anspruch genommen werden, die ursprünglich zur Bewältigung der Corona-Pandemie genehmigt, aber nicht abgerufen wurden.

„Die finanzpolitische Ausrichtung passt nicht in die gesamtwirtschaftliche Landschaft der nächsten Jahre. Der Aufholprozess von der Corona-Krise stottert nicht mangels Nachfrage. Die Auftriebskräfte – hohe aufgestaute Kaufkraft bei den privaten Haushalten, rekordhoher Auftragsüberhang in der Industrie – sind weiterhin intakt. Sie reichen mehr als aus, um die Produktionskapazitäten normal auszulasten. Weiterer konjunkturstimulierender Maßnahmen bedarf es nicht, es droht eher eine postpandemische Überauslastung. Die Demografie zehrt an den Wachstumskräften, und die Dekarbonisierung strapaziert die Produktionsmöglichkeiten zusätzlich. Da hilft kein Defizit-Boostern, sondern eine an den Kapazitäten orientierte Priorisierung der Staatsausgaben”, so Kooths.

Die Erholung am Arbeitsmarkt wird durch die vierte Welle unterbrochen, ein erheblicher Teil des Arbeitsausfalls dürfte abermals über Kurzarbeit abgefangen werden. Die Zahl der Erwerbstätigen wird nach einer Stagnationsphase im Winterhalbjahr zunächst wieder anziehen. In diese Erholung hinein wirkt die für den 1. Juli erwartete Erhöhung des Mindestlohnes auf 12 Euro, was den Beschäftigungsaufbau dämpft. 2023 wird dann mit 45,5 Millionen Beschäftigten der Zenit bei der Beschäftigung alterungsbedingt erreicht und die Anzahl an erwerbstätigen Personen fortan tendenziell rückläufig sein. Die Arbeitslosenquote sinkt von 5,7 Prozent (2021) auf 5,2 Prozent (2022) und 5,0 Prozent (2023).

Deutschlands viel kritisierter Leistungsbilanzüberschuss sinkt in den kommenden beiden Jahren auf 5,8 bzw. 5,5 Prozent der Wirtschaftsleistung. Der Rückgang geht zu einem Gutteil darauf zurück, dass die Importpreise deutlich stärker zulegen als die Exportpreise.

Biontech erhöht 2021er BIP um weitere 0,5 Prozent

In der Schlussabrechnung für das Jahr 2021 dürften die gegen Jahresende fälligen Lizenzeinnahmen des Impfstoffentwicklers Biontech von seinem US-amerikanischen Produktionspartner Pfizer den BIP-Zuwachs um fast 0,5 Prozentpunkte, von 2,6 auf rund 3 Prozent, erhöhen. Dieser Effekt ist nicht in das Zahlentableau der Prognose eingeflossen, da der Gesamtbetrag voraussichtlich unterjährig verbucht wird und deshalb mit amtlichen Revisionen für die Vorquartale zu rechnen ist.

Erholung der Weltwirtschaft hat an Fahrt verloren

„Auch in weiten Teilen der übrigen Welt bremsen erneut zunehmende Corona-Infektionen die wirtschaftliche Aktivität, Lieferengpässe behinderten den Aufschwung der Industrieproduktion, und die chinesische Wirtschaft scheint aus dem Tritt geraten zu sein”, so Kooths. Für 2021 erwartet das IfW Kiel einen Zuwachs der Weltproduktion um 5,7 Prozent (bislang 5,9), für 2022 von 4,5 Prozent (bislang 5,0). Für 2023 hat sich der Ausblick mit 4,0 Prozent (bislang 3,8) leicht verbessert.

Beträchtliche Auf- und Abwärtsrisiken für die Winterprognosen bestehen insbesondere durch den weiteren Pandemieverlauf – nicht zuletzt mit Blick auf die Omikron-Variante – sowie durch die Entwicklung der Lieferengpässe. In beiden Fällen rechnet das IfW Kiel mit weiterhin merklich dämpfenden Effekten in den kommenden Monaten und mit einem Auslaufen der ökonomischen Restriktionen ab nächstem Frühjahr, wobei die Lieferengpässe kaum vor Ende 2022 vollständig überwunden werden dürften.

In beiden Fällen ist sowohl eine positivere als auch negativere Entwicklung möglich, mit entsprechenden Folgen für die prognostizierten Zuwächse. Zudem kann diese Prognose den wirtschafts- und finanzpolitischen Kurs der neuen Bundesregierung nur zum Teil abbilden, da sich dieser erst in konkreten Gesetzesbeschlüssen ausprägen muss.

Für Hörfunk: Fragen und Antworten von Stefan Kooths

Die Audiodaten (mp3) mit aktuellen Antworten von Konjunkturchef Stefan Kooths können Sie hier anhören oder herunterladen. (rechte Maustaste - Audio speichern).

Unten finden Sie ein Transkript mit den drei Fragen und Antworten.