IfW-Konjunkturprognose: Selbsttragender Aufschwung in Deutschland

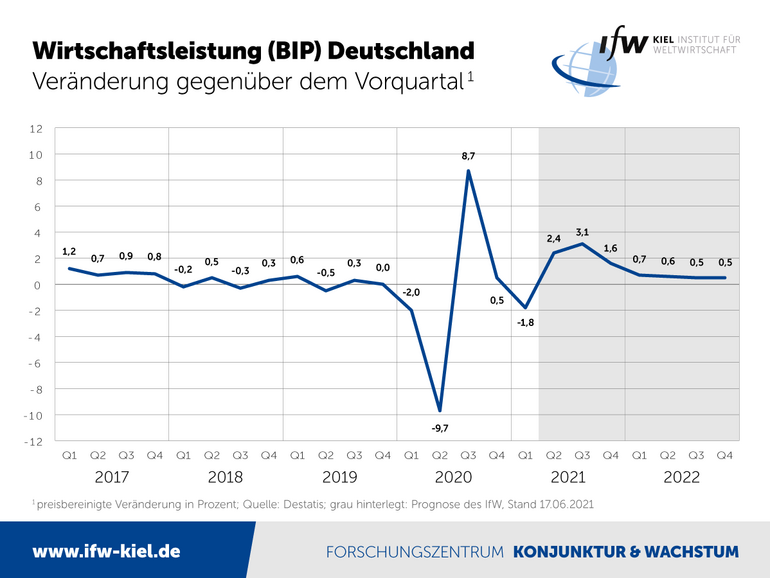

Die deutsche Wirtschaft erholt sich kräftig und dürfte im dritten Quartal wieder ihr Vorkrisenniveau erreichen. Das IfW Kiel erwartet in seiner jüngsten Konjunkturprognose für 2021 einen Zuwachs des Bruttoinlandsprodukts (BIP) um 3,9 Prozent (bislang 3,7) und für 2022 um 4,8 Prozent. „Höhere Zuwachsraten werden durch ein eingeschränktes Angebot verhindert, was am Ende die Preise treibt“, so IfW-Konjunkturchef Stefan Kooths. Die Inflationsrate dürfte 2021 2,6 Prozent betragen, das Defizit der öffentlichen Haushalte auf über 175 Mrd. Euro anwachsen. Die Arbeitslosenquote sinkt bis 2022 auf 5,3 Prozent.

Die deutsche Wirtschaft erholt sich kräftig und dürfte im dritten Quartal wieder ihr Vorkrisenniveau erreichen. Das IfW Kiel erwartet in seiner jüngsten Konjunkturprognose für 2021 einen Zuwachs des Bruttoinlandsprodukts (BIP) um 3,9 Prozent (bislang 3,7) und für 2022 um 4,8 Prozent. „Produktionshemmnisse stehen einem noch stärkeren Aufschwung im Wege, was die Preise treibt“, so IfW-Konjunkturchef Stefan Kooths. Die Inflationsrate dürfte 2021 2,6 Prozent betragen, das Defizit der öffentlichen Haushalte auf über 175 Mrd. Euro anschwellen. Die Arbeitslosenquote sinkt bis 2022 auf 5,3 Prozent.

00.00

Sie blicken optimistischer auf die deutsche Wirtschaft als noch im vergangenen Winter – aus welchem Grund?

Der wesentliche Grund für die Aufwärtsrevision ist, dass sich die Weltwirtschaft deutlich kräftiger von dem Corona-Schock erholt, als wir das im Winter noch vorausgesehen hatten, und das bedeutet, dass von der Exportwirtschaft kräftige Impulse auf die deutsche Industrie ausgehen. Wir haben dort nahezu einen perfekten V-Verlauf, wenn wir uns die Warenexporte anschauen, wir sind also tief eingebrochen am Beginn der Krise, aber wir kommen sehr zügig jetzt auch aus diesem Tal wieder heraus, und das ist insgesamt der Grund für die Aufwärtskorrektur. Dass wir nicht noch stärker aufwärts revidieren liegt allerdings daran, dass wir in der Binnenkonjunktur eine W-Formation haben, also durch die zweite Welle gab es einen deutlichen Rückschlag, insbesondere beim privaten Konsum, und beides zusammengenommen ergibt dann immer noch eine Aufwärtsrevision, aber die Binnenwirtschaft hinkt deutlich hinterher.

01.15

Welche Risiken bestehen für den konjunkturellen Ausblick?

Ganz klar ist der Pandemieverlauf weiterhin die größte Unbekannte, wenn es dort zu weiteren Verzögerungen im Pandemieverlauf kommt, das ist aber nicht der einzige Faktor. Was wir schlecht abschätzen können ist, wie viele Unternehmen jetzt aufgrund der Krise so in Bedrängnis geraten, dass sie den nächsten Aufschwung gar nicht mehr erleben und diesen dann auch nicht tragen können. Wenn wir es dort mit einer größeren Insolvenzwelle zu tun haben sollten, dann würde von dieser Seite der Aufschwung behindert. Es gibt aber auch die Chance, dass sich die Konjunktur im laufenden Jahr noch lebhafter entwickelt, als wir das derzeit vorhersehen, während der Pandemie konnten die Haushalte viele Konsumaktivitäten nicht entfalten, deshalb ist viel Einkommen liegen geblieben, wir rechnen mit 230 Milliarden Euro, die die privaten Haushalte jetzt zusätzlich auf der hohen Kante haben, und je mehr sie davon mobilisieren, für nachholende Käufe, desto kräftiger und desto schneller kann die Binnenkonjunktur zurückkommen, das ist dann aber auch mit zusätzlichen Inflationsrisiken verbunden.

02.33

Deutschlands Schulden sind durch die Corona-Krise stark gestiegen, was bedeutet das für die nächste Bundesregierung?

Mit der kräftigen Erholung in diesem Jahr entfällt dann aber für das kommende Jahr zugleich jede Grundlage für Staatsaugaben auf Pump im großen Stil. Ein abermaliges Aussetzen der Schuldenbremse ist daher ökonomisch nicht zu begründen. Das strukturelle Defizit des Staates fällt im kommenden Jahr um 40 Milliarden Euro zu hoch aus. Die nächste Bundesregierung steht damit von Beginn an unter Konsolidierungsdruck, zumal wenn man zusätzlich berücksichtigt, dass jetzt ja von Jahr zu Jahr steigende Belastungen durch die demografische Alterung hinzukommen. Hierauf ist das Deutschland unzureichend vorbereitet, die Verteilungskonflikte dürften sich daher in der nächsten Legislaturperiode erheblich verschärfen.

Mit dem Abklingen der Pandemie dürften vor allem der Handel und kontaktintensive Dienstleistungen (z.B. das Hotel- und Gastronomiegewerbe) von einem Erstarken der privaten Konsumausgaben profitieren, die 2021 um 2,4 Prozent, 2022 um 8,2 Prozent zulegen dürften.

Die Erholung in der Industrie ist dagegen trotz sehr guter Auftragslage momentan durch Lieferengpässe gehemmt, die sich erst nach und nach auflösen dürften, wodurch erst gegen Ende des Jahres neuer Schub entsteht.

„Der deutsche Konjunkturkessel steht unter Dampf. Eine durch aufgestaute Kaufkraft und staatliche Konjunkturprogramme zusätzlich angefachte Nachfrage trifft auf ein auch durch Lieferengpässe limitiertes Angebot. Alles in allem stehen die Zeichen auf kräftige Expansion. Dies treibt aber dort die Preise, wo Produktionskapazitäten noch nicht mit der anziehenden Nachfrage Schritt halten können“, so Kooths anlässlich der heute vorgestellten IfW-Konjunkturprognose im Sommer.

Teuerungsraten unterjährig bis zu 4 Prozent

Unterjährig könnten die Teuerungsraten dann bis zu 4 Prozent erreichen. Im Gesamtjahr 2021 dürfte die Inflation 2,6 Prozent betragen. Dabei ist das Klimapaket der Bundesregierung für 0,4 Prozentpunkte der Teuerung verantwortlich, die Erhöhung der Mehrwertsteuer für 1,2 Prozentpunkte. 2022 dürfte die Inflation dann bei 1,9 Prozent liegen.

Insgesamt haben sich bei den privaten Haushalten in der Pandemie 200 Mrd. Euro Kaufkraft aufgestaut, von denen sich aber wohl nur ein kleiner Teil in nachholenden Käufen entladen wird. „Greifen die Konsumenten stärker auf ihr Finanzpolster zurück, wird das die Inflation noch weiter befeuern. Hierin liegt kurzfristig die größte Gefahr für die Preisstabilität“, so Kooths.

„Wir werden uns an höhere Teuerungsraten gewöhnen müssen, selbst wenn die Sondereffekte der Pandemie vorbei sind”, sagt IfW-Präsident Gabriel Felbermayr. „Auch weil die Europäische Zentralbank nicht durch höhere Zinsen gegensteuern kann, ohne die Stabilität in hoch verschuldeten Ländern wie Italien zu gefährden. Läuft die Inflation tatsächlich aus dem Ruder und zwingt die EZB zum Handeln, steht uns die nächste Eurokrise ins Haus.”

Die kräftige Erholung der deutschen Wirtschaft hilft auch dem Arbeitsmarkt auf die Sprünge. Im Jahresdurchschnitt 2021 stabilisiert sich die Zahl der Erwerbstätigen nahezu, wobei die Erholung bereits eingesetzt hat. Für das kommende Jahr ist ein kräftiger Anstieg von etwa 750 000 zu erwarten. Die Arbeitslosenquote dürfte von 5,8 Prozent 2021 auf 5,3 Prozent 2022 sinken und damit fast wieder ihr Vorkrisenniveau erreichen.

Die öffentlichen Haushalte dürften am Jahresende ein Minus von über 175 Mrd. Euro verbuchen, fast 5 Prozent in Relation zum BIP. Deutschlands Schuldenstand steigt damit auf 70 Prozent. Im nächsten Jahr dürfte das Defizit dann auf gut 52 Mrd. Euro zurückgehen, 1,4 Prozent des BIP, und der Schuldenstand auf 67 Prozent sinken.

Die Exporte dürften 2021 um 11,2 Prozent zulegen, 2022 dann um 5,8 Prozent. Deutschlands Leistungsbilanzsaldo dürfte bis 2022 auf 6,4 Prozent zurückgehen, auch weil sich die Importe deutlich verteuern.

Die Unternehmensinvestitionen erholen sich zügig und steigen um 4,3 Prozent (2021) und 5,2 Prozent (2022). Besonders die Bauwirtschaft ist gegenwärtig aber durch Materialengpässe limitiert, die sich vor allem in höheren Preisen niederschlagen. Die Bauinvestitionen dürften im laufenden Jahr um 2 Prozent und im kommenden um 2,5 Prozent steigen, die Baupreise in beiden Jahren um sehr kräftige 4 Prozent.

„Der Aufschwung in Deutschland ist selbsttragend. Es besteht keinerlei Anlass zu weiteren Konjunkturprogrammen, zumal die in der Krise gewährten Hilfen noch nachwirken. In der Pandemie drückte der Infektionsschutz wirtschaftlich auf die Bremse, während der Staat fiskalisch Vollgas gab. Bereits das Lockern der Bremse sorgt nun für einen Kick-Start der Binnenwirtschaft, und die Industrie kämpft nach dem kräftigen Aufholspurt seit Jahresbeginn mit Lieferengpässen. Um eine Überhitzung zu verhindern, sollte die Geld- und Finanzpolitik spätestens im kommenden Jahr den Fuß vom Gas nehmen“, so Kooths.

Weltwirtschaft driftet in Boomphase, Superzyklus bei wichtigen Rohstoffen

Auch der Welthandel ist derzeit durch Angebotsengpässe und logistische Probleme gekennzeichnet, die sich nicht zuletzt in starken Preisanstiegen für Rohstoffe, Vorleistungsgüter und Transportleistungen niederschlagen, auch befeuert durch Ausgabenprogramme in den USA und der EU sowie einer weiterhin expansiven Geldpolitik. Insgesamt driftet die Weltwirtschaft in eine Boomphase. Die Weltproduktion dürfte 2021 um 6,7 Prozent und 2022 um 4,8 steigen und damit in beiden Jahren stärker als im mittelfristigen Trend.

„Vor allem bei Eisen und Stahl sowie den Nicht-Eisen-Metallen Lithium, Kupfer, Aluminium und Kobalt ist derzeit von einem sogenannten Superzyklus auszugehen, also einem lange anhaltenden, sehr hohen Preisniveau oberhalb des langjährigen Durchschnitts. Das trifft die Bauwirtschaft und den Ausbau erneuerbarer Energien, die Elektromobilität und den Ausbau von IT-Infrastruktur“, so Kooths.

Die Notenbank in den Vereinigten Staaten dürfte angesichts des Preisdrucks früher als bisher ihre Geldpolitik straffen. Damit verbunden ist das Risiko, dass härtere Finanzierungsbedingungen an den internationalen Kapitalmärkten angesichts hoher Verschuldungspositionen zu Turbulenzen führen.

Für Hörfunk: Fragen und Antworten von Stefan Kooths

Eine Audiodatei (mp3) von Konjunkturchef Stefan Kooths können Sie hier anhören und herunterladen. (rechte Maustaste - Audio speichern)