IfW-Konjunkturprognose: Deutscher Aufschwung verliert zunächst an Fahrt

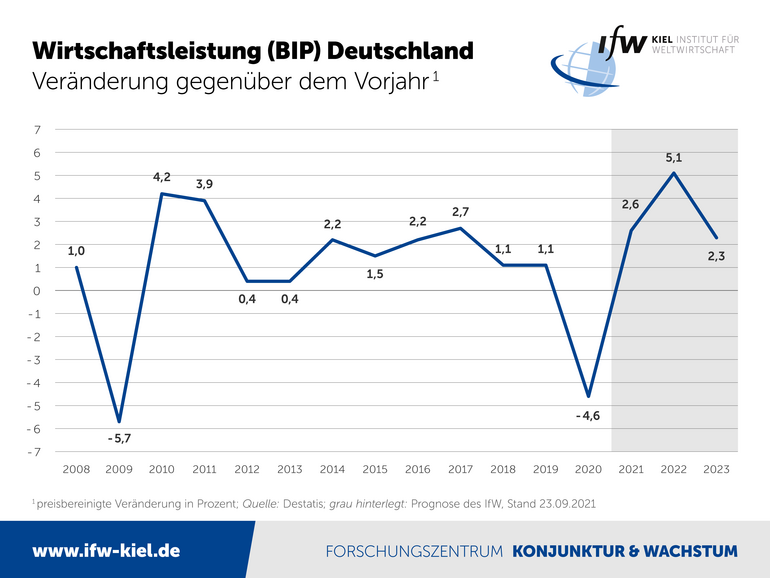

Die deutsche Wirtschaft erholt sich weiter von der Corona-Krise, verliert dabei aber zunächst an Fahrt. Fortbestehende Vorsichtsmaßnahmen zum Infektionsschutz und Lieferengpässe bei Vorprodukten erweisen sich als hartnäckiger und gravierender als erwartet und verschieben den Schlussspurt in das kommende Jahr. Das IfW Kiel revidiert in seiner jüngsten Konjunkturprognose seine Erwartungen für dieses Jahr nach unten und für nächstes Jahr nach oben. 2021 ist mit einem Zuwachs des Bruttoinlandsprodukts (BIP) um 2,6 Prozent zu rechnen (bislang 3,9), 2022 dann mit 5,1 Prozent (bislang 4,8). 2023 dürfte die Wirtschaftsleistung um 2,3 Prozent steigen.

00.00

Sie blicken optimistischer auf die deutsche Wirtschaft als noch im vergangenen Winter – aus welchem Grund?

Der wesentliche Grund für die Aufwärtsrevision ist, dass sich die Weltwirtschaft deutlich kräftiger von dem Corona-Schock erholt, als wir das im Winter noch vorausgesehen hatten, und das bedeutet, dass von der Exportwirtschaft kräftige Impulse auf die deutsche Industrie ausgehen. Wir haben dort nahezu einen perfekten V-Verlauf, wenn wir uns die Warenexporte anschauen, wir sind also tief eingebrochen am Beginn der Krise, aber wir kommen sehr zügig jetzt auch aus diesem Tal wieder heraus, und das ist insgesamt der Grund für die Aufwärtskorrektur. Dass wir nicht noch stärker aufwärts revidieren liegt allerdings daran, dass wir in der Binnenkonjunktur eine W-Formation haben, also durch die zweite Welle gab es einen deutlichen Rückschlag, insbesondere beim privaten Konsum, und beides zusammengenommen ergibt dann immer noch eine Aufwärtsrevision, aber die Binnenwirtschaft hinkt deutlich hinterher.

01.15

Welche Risiken bestehen für den konjunkturellen Ausblick?

Ganz klar ist der Pandemieverlauf weiterhin die größte Unbekannte, wenn es dort zu weiteren Verzögerungen im Pandemieverlauf kommt, das ist aber nicht der einzige Faktor. Was wir schlecht abschätzen können ist, wie viele Unternehmen jetzt aufgrund der Krise so in Bedrängnis geraten, dass sie den nächsten Aufschwung gar nicht mehr erleben und diesen dann auch nicht tragen können. Wenn wir es dort mit einer größeren Insolvenzwelle zu tun haben sollten, dann würde von dieser Seite der Aufschwung behindert. Es gibt aber auch die Chance, dass sich die Konjunktur im laufenden Jahr noch lebhafter entwickelt, als wir das derzeit vorhersehen, während der Pandemie konnten die Haushalte viele Konsumaktivitäten nicht entfalten, deshalb ist viel Einkommen liegen geblieben, wir rechnen mit 230 Milliarden Euro, die die privaten Haushalte jetzt zusätzlich auf der hohen Kante haben, und je mehr sie davon mobilisieren, für nachholende Käufe, desto kräftiger und desto schneller kann die Binnenkonjunktur zurückkommen, das ist dann aber auch mit zusätzlichen Inflationsrisiken verbunden.

02.33

Deutschlands Schulden sind durch die Corona-Krise stark gestiegen, was bedeutet das für die nächste Bundesregierung?

Mit der kräftigen Erholung in diesem Jahr entfällt dann aber für das kommende Jahr zugleich jede Grundlage für Staatsaugaben auf Pump im großen Stil. Ein abermaliges Aussetzen der Schuldenbremse ist daher ökonomisch nicht zu begründen. Das strukturelle Defizit des Staates fällt im kommenden Jahr um 40 Milliarden Euro zu hoch aus. Die nächste Bundesregierung steht damit von Beginn an unter Konsolidierungsdruck, zumal wenn man zusätzlich berücksichtigt, dass jetzt ja von Jahr zu Jahr steigende Belastungen durch die demografische Alterung hinzukommen. Hierauf ist das Deutschland unzureichend vorbereitet, die Verteilungskonflikte dürften sich daher in der nächsten Legislaturperiode erheblich verschärfen.

„Der Aufholprozess bleibt intakt, bekommt aber über das Winterhalbjahr eine Delle”, sagte IfW-Konjunkturchef Stefan Kooths anlässlich der heute veröffentlichten Konjunkturprognosen für Deutschland, den Euroraum und die Weltwirtschaft.

Insgesamt beläuft sich der Verlust an Wirtschaftsleistung durch die Corona-Krise in den Jahren 2020 bis 2022 auf schätzungsweise 320 Mrd. Euro. Die Lieferengpässe kosten die Industrie in diesem Jahr schätzungsweise 40 Milliarden Euro Wertschöpfung kosten, von der ein großer Teil nachgeholt werden dürfte, sobald die Lieferengpässe überwunden sind.

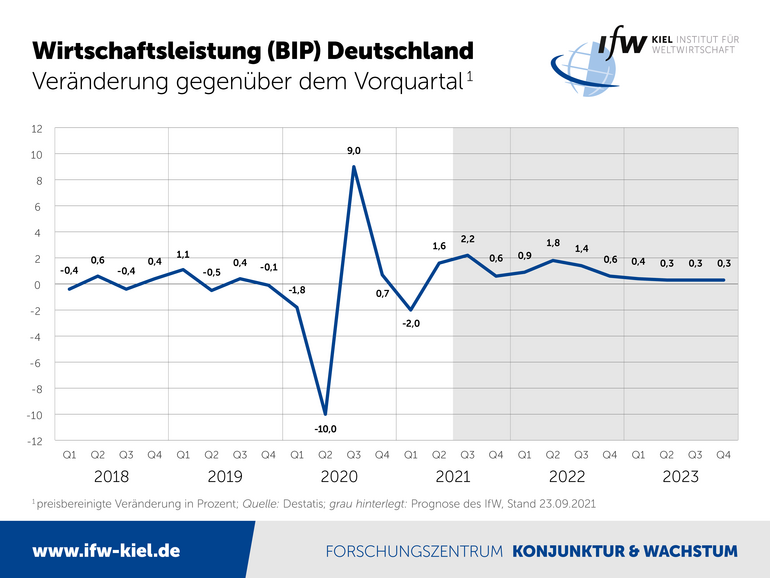

Mit der zunächst schwächeren Erholung dürfte die deutsche Wirtschaft ihr Vorkrisenniveau erst im ersten Quartal 2022 erreichen und damit ein halbes Jahr später, als noch in der Sommerprognose erwartet. Ab Jahresmitte dürften die Produktionskapazitäten wieder mindestens normal ausgelastet sein. Infolge der kräftigeren Dynamik im kommenden Jahr schließt die wirtschaftliche Aktivität dann gegen Ende des Jahres 2022 zu dem Niveau auf, das in der Sommerprognose erwartet worden war.

„Der Impuls für den konjunkturellen Zwischenspurt im kommenden Jahr rührt vom Wegfall der bis dahin hemmenden Faktoren. So dürften mit der dann final abflauenden Pandemie weite Teile der kontaktintensiven Dienstleistungsbereiche zum Normalbetrieb zurückkehren, und mit dem Überwinden der Lieferengpässe kann der rekordhohe Auftragsüberhang in der Industrie abgearbeitet werden”, so Kooths. „Kaufkraft satt bei den Konsumenten und prall gefüllte Auftragsbücher in den Unternehmen – so sieht ein selbsttragender Aufschwung aus. Weitere Konjunkturprogramme würden in dieser Lage Öl ins Feuer gießen und letztlich destabilisierend wirken.”

„Die Lücke zwischen Auftragseingängen und Industrieproduktion klafft immer weiter auseinander und nimmt gegenwärtig vor allem aufgrund fehlender Vorprodukte historisch nicht gekannte Dimensionen an. Allein vor den Häfen von Los Angeles und Ningbo-Zhoushan sind derzeit 6 Prozent der weltweiten Frachtkapazitäten durch Staus gebunden. Das ist schlecht für die deutsche Wirtschaftsleistung und treibt die Preise“, sagte IfW-Präsident Gabriel Felbermayr.

Inflationsrate bleibt hoch, Beschäftigung erreicht demografiebedingt Zenit

Der private Verbrauch dürfte im nächsten Jahr mit einer Rate von fast 8 Prozent so kräftig zulegen wie noch nie in der jüngeren Wirtschaftsgeschichte. Während der Pandemie hat sich Kaufkraft von über 200 Milliarden Euro aufgestaut, die die ohnehin expansiv wirkende Rückkehr zu normalen Konsumgewohnheiten zusätzlich verstärkt.

Die Verbraucherpreise steigen im laufenden Jahr mit einer Rate von 2,9 Prozent so stark wie seit fast dreißig Jahren nicht mehr, wobei sich die Inflationsdynamik in der zweiten Jahreshälfte noch beschleunigen und in der Spitze die 4-Prozent-Marke reißen dürfte. Auch wenn im kommenden Jahr einige Sonderfaktoren wegfallen, wird sich der Teuerungsdruck nur allmählich abbauen und die Inflationsrate erst im Jahr 2023 die 2-Prozent-Marke wieder unterschreiten.

Die Delle im Aufholprozess wird zwar das Tempo des Beschäftigungsaufbaus zunächst etwas dämpfen, insgesamt stehen die Zeichen am Arbeitsmarkt jedoch auf eine recht zügige Überwindung der Corona-Krise. Im Verlauf des kommenden Jahres dürfte das Vorkrisenniveau der Arbeitslosenquote nahezu erreicht werden.

Die Arbeitslosenquote dürfte von 5,7 Prozent in diesem Jahr auf 5,3 Prozent im nächsten Jahr sinken. 2023 dürfte sie weiter auf 5,1 Prozent zurückgehen, zugleich wird wohl infolge des demografischen Wandels der Zenit bei der Beschäftigung überschritten und die Anzahl an erwerbstätigen Personen fortan alterungsbedingt tendenziell rückläufig sein.

Mit der Belebung der Industrie im kommenden Jahr können auch die Ausfuhren und Investitionen wieder kräftiger anziehen. Der Export dürfte mit Raten von 8,1 Prozent im laufenden Jahr und von 5,8 bzw. 4,2 Prozent in den Jahren 2022 und 2023 zulegen, und die Unternehmensinvestitionen dürften nach 3,1 Prozent 2021 in den kommenden beiden Jahren ein Plus von 6,2 bzw. 4,6 Prozent verzeichnen.

Finanzierungsdefizit sinkt, Sozialabgaben steigen

Das Defizit im Staatshaushalt steigt in diesem Jahr nochmals von 145 Mrd. Euro auf gut 173 Mrd. Euro (4,9 Prozent des BIP). Grund ist vor allem, dass viele Hilfsgelder und Subventionen für die Wirtschaft zur Bewältigung der Corona-Krise erst in diesem Jahr fließen. Ab dem nächsten Jahr erholen sich die öffentlichen Haushalte vom Corona-Einschlag. Im Zuge der Erholung steigen die Staatseinahmen, auch fließen Gelder aus dem „Next Generation EU“-Programm.

Der Fehlbetrag sinkt dann auf gut 60 Mrd. Euro im Jahr 2022 (1,7 Prozent/BIP) und auf knapp 30 Mrd. Euro im Jahr 2023 (0,7 Prozent/BIP). Dagegen dürften die Sozialversicherungen vor steigenden finanziellen Herausforderungen stehen und die Abgabenlast zunehmen. „Um einen deutlich höheren Rentenbeitragssatz wird man kaum herumkommen. Planmäßig steigt zudem der Beitragssatz zur Arbeitslosenversicherung, und einige Krankenkassen dürften die Zusatzbeiträge anpassen, da die Zuschüsse des Bundes reduziert werden“, so Kooths.

Hohe Inflation auch im Euroraum

Für den Euroraum rechnet das IfW Kiel mit einer nachhaltigen Normalisierung des gesellschaftlichen und wirtschaftlichen Lebens und mit wieder kräftigeren Zuwächsen der Wirtschaftsleistung. Das BIP dürfte im laufenden Jahr um 5,1 Prozent zulegen, gefolgt von 4,4 Prozent (2022) und 2,4 Prozent (2023). Die Verbraucherpreise steigen im laufenden Jahr aufgrund zahlreicher temporärer Sonder- und Basiseffekte wohl mit 2,2 Prozent recht stark. In den Folgejahren dürfte die Teuerung mit 1,8 Prozent (2022) und 1,7 Prozent (2023) wieder unterhalb des Inflationsziels der Europäischen Zentralbank liegen.

Die Dynamik der weltweiten Konjunkturerholung hat sich im ersten Halbjahr 2021 als Folge von neuen Covid-19-Schüben und Problemen in den Lieferketten deutlich verlangsamt, dennoch bleibt der kräftige Aufwärtstrend intakt. Die Weltproduktion dürfte in diesem Jahr um 5,7 Prozent zulegen (bislang wurden 6,7 Prozent erwartet) und im nächsten Jahr um 5 Prozent (bislang 4,8 Prozent). Auch 2023 wird die weltwirtschaftliche Aktivität mit 3,8 Prozent voraussichtlich nochmals recht kräftig zunehmen.

Für Hörfunk: Fragen und Antworten von Stefan Kooths

Eine Audiodatei (mp3) von Konjunkturchef Stefan Kooths können Sie hier anhören und herunterladen. (rechte Maustaste - Audio speichern)