Herbstprognose IfW Kiel: Hohe Energiepreise drücken deutsche Wirtschaft in Rezession

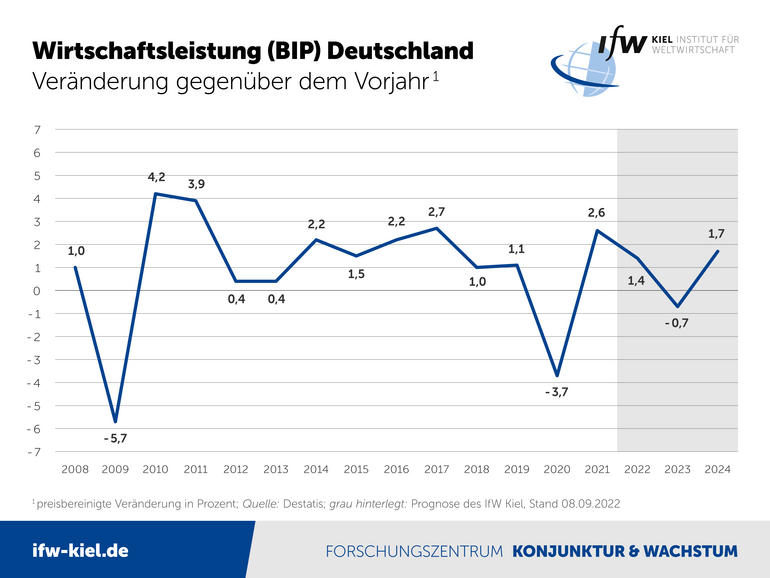

Der Aufschwung der deutschen Wirtschaft wird laut Herbstprognose des IfW Kiel durch die Folgen des russischen Angriffskriegs auf die Ukraine jäh unterbrochen. Im laufenden Jahr dürfte das BIP noch um 1,4 Prozent zulegen, 0,7 Punkte weniger als in der Sommerprognose erwartet. Für das nächste Jahr revidiert das IfW Kiel seine Prognose um 4 Prozentpunkte nach unten – statt einem kräftigen Plus hat die deutsche Wirtschaft ein Minus von 0,7 Prozent zu erwarten. Die Teuerung dürfte im nächsten Jahr mit 8,7 Prozent noch stärker ausfallen als dieses Jahr mit 8 Prozent. Die Einhaltung der Schuldenbremse dürfte 2023 zwar möglich sein, im Jahr 2024 aber eng werden.

00.00

Sie blicken optimistischer auf die deutsche Wirtschaft als noch im vergangenen Winter – aus welchem Grund?

Der wesentliche Grund für die Aufwärtsrevision ist, dass sich die Weltwirtschaft deutlich kräftiger von dem Corona-Schock erholt, als wir das im Winter noch vorausgesehen hatten, und das bedeutet, dass von der Exportwirtschaft kräftige Impulse auf die deutsche Industrie ausgehen. Wir haben dort nahezu einen perfekten V-Verlauf, wenn wir uns die Warenexporte anschauen, wir sind also tief eingebrochen am Beginn der Krise, aber wir kommen sehr zügig jetzt auch aus diesem Tal wieder heraus, und das ist insgesamt der Grund für die Aufwärtskorrektur. Dass wir nicht noch stärker aufwärts revidieren liegt allerdings daran, dass wir in der Binnenkonjunktur eine W-Formation haben, also durch die zweite Welle gab es einen deutlichen Rückschlag, insbesondere beim privaten Konsum, und beides zusammengenommen ergibt dann immer noch eine Aufwärtsrevision, aber die Binnenwirtschaft hinkt deutlich hinterher.

01.15

Welche Risiken bestehen für den konjunkturellen Ausblick?

Ganz klar ist der Pandemieverlauf weiterhin die größte Unbekannte, wenn es dort zu weiteren Verzögerungen im Pandemieverlauf kommt, das ist aber nicht der einzige Faktor. Was wir schlecht abschätzen können ist, wie viele Unternehmen jetzt aufgrund der Krise so in Bedrängnis geraten, dass sie den nächsten Aufschwung gar nicht mehr erleben und diesen dann auch nicht tragen können. Wenn wir es dort mit einer größeren Insolvenzwelle zu tun haben sollten, dann würde von dieser Seite der Aufschwung behindert. Es gibt aber auch die Chance, dass sich die Konjunktur im laufenden Jahr noch lebhafter entwickelt, als wir das derzeit vorhersehen, während der Pandemie konnten die Haushalte viele Konsumaktivitäten nicht entfalten, deshalb ist viel Einkommen liegen geblieben, wir rechnen mit 230 Milliarden Euro, die die privaten Haushalte jetzt zusätzlich auf der hohen Kante haben, und je mehr sie davon mobilisieren, für nachholende Käufe, desto kräftiger und desto schneller kann die Binnenkonjunktur zurückkommen, das ist dann aber auch mit zusätzlichen Inflationsrisiken verbunden.

02.33

Deutschlands Schulden sind durch die Corona-Krise stark gestiegen, was bedeutet das für die nächste Bundesregierung?

Mit der kräftigen Erholung in diesem Jahr entfällt dann aber für das kommende Jahr zugleich jede Grundlage für Staatsaugaben auf Pump im großen Stil. Ein abermaliges Aussetzen der Schuldenbremse ist daher ökonomisch nicht zu begründen. Das strukturelle Defizit des Staates fällt im kommenden Jahr um 40 Milliarden Euro zu hoch aus. Die nächste Bundesregierung steht damit von Beginn an unter Konsolidierungsdruck, zumal wenn man zusätzlich berücksichtigt, dass jetzt ja von Jahr zu Jahr steigende Belastungen durch die demografische Alterung hinzukommen. Hierauf ist das Deutschland unzureichend vorbereitet, die Verteilungskonflikte dürften sich daher in der nächsten Legislaturperiode erheblich verschärfen.

„Mit den hohen Importpreisen für Energie rollt eine konjunkturelle Lawine auf Deutschland zu. Vor allem energieintensive Produktionen und konsumnahe Wirtschaftsbereiche werden mit Wucht getroffen“, kommentiert Stefan Kooths, Vizepräsident und Konjunkturchef des IfW Kiel, die neuen Prognosen für Deutschland, Europa und die Weltwirtschaft.

Die deutsche Energieimportrechnung steigt voraussichtlich um 123 Mrd. Euro in diesem Jahr und um weitere 136 Mrd. Euro im nächsten Jahr. Das Geld fehlt im Inland für Konsum und schmälert die Rentabilität energieintensiver Unternehmen. In der Folge sinkt Deutschlands Wirtschaftskraft erheblich und liegt im nächsten Jahr 130 Milliarden Euro niedriger als bislang vom IfW Kiel erwartet. Die Kaufkraft der privaten Haushalte dürfte im kommenden Jahr mit 4,1 Prozent so stark einbrechen wie noch nie im wiedervereinigten Deutschland.

„Die Energiekrise macht einer sonst zu erwartenden kräftigen postpandemischen Erholung einen Strich durch die Rechnung. Die teuren Energieimporte bedeuten, dass Deutschland nun einen weitaus größeren Teil seines erwirtschafteten Einkommens ins Ausland überweisen muss als bislang. Deutschland wird dadurch insgesamt ärmer. Mit seinen Entlastungspaketen kann der Staat die Lasten daher nur umverteilen, aus der Welt schaffen kann er sie nicht“, so Kooths.

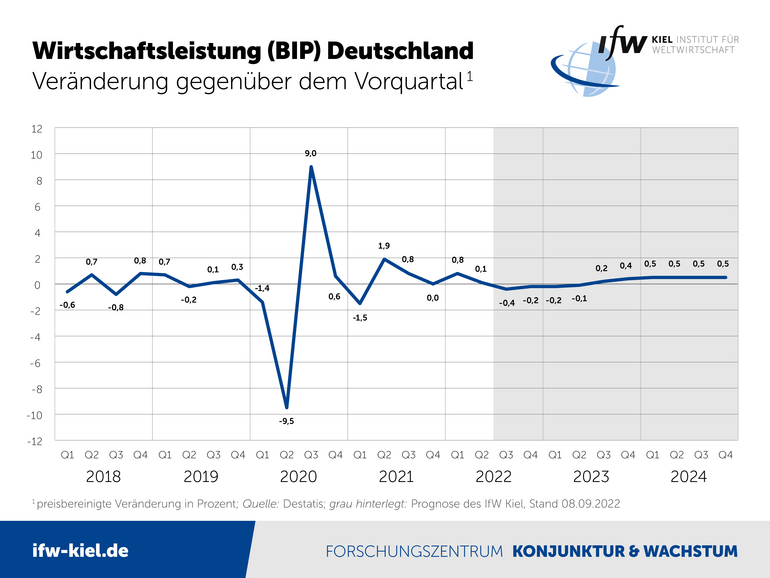

Die Wertschöpfung in Deutschland dürfte nun bis in das kommende Jahr hinein rückläufig sein und erst im dritten Quartal 2023 wieder leicht ins Plus drehen. Für 2024 erwartet das IfW Kiel dann einen Zuwachs des Bruttoinlandsprodukts (BIP) um 1,7 Prozent.

Die Teuerung in Deutschland dürfte noch weiter zunehmen, weil sich die hohen Energiepreise erst sukzessive in den Endverbrauchertarifen bzw. auch bei Waren und Dienstleistungen niederschlagen. Die Inflationsrate dürfte im laufenden Jahr bei 8 Prozent und im nächsten Jahr bei 8,7 Prozent liegen. Erst 2024 dürfte der Preisdruck deutlicher nachlassen und die Rate 3,1 Prozent betragen.

Die real verfügbaren Einkommen sinken so stark wie noch nie im wiedervereinigten Deutschland und dürften 2023 um 4,1 Prozent zurückgehen, nach einem Minus von 0,4 Prozent im laufenden Jahr. Bereits im Jahr 2021 waren sie um 0,9 Prozent gesunken. Erst im Jahr 2024 steigen sie wohl wieder.

Der private Konsum dürfte nach einem Anstieg von rund 4 Prozent im laufenden um 2,1 Prozent im Jahr 2023 sinken. Dies wäre abgesehen vom Pandemie-Jahr 2020 der stärkste Rückgang des privaten Konsums im wiedervereinigten Deutschland. Im Jahr 2024 legt der private Konsum laut Prognose wieder etwas zu.

Die Rezession, aber auch die Mindestlohnerhöhung auf 12 Euro, führen dazu, dass der Beschäftigungsaufbau in den kommenden Monaten weiter an Fahrt verlieren dürfte. Im nächsten Jahr erreicht die Erwerbstätigkeit mit 45,6 Millionen Beschäftigen demografiebedingt ihren Zenit. Fortan verlassen mehr Menschen den Arbeitsmarkt, als neue hinzukommen. Die Arbeitslosenquote dürfte von 5,3 Prozent (2022) auf 5,6 Prozent (2023) steigen und dann leicht auf 5,5 Prozent (2024) zurückgehen.

Schuldenbremse: Einhaltung 2023 wohl möglich, 2024 dann schwierig

Trotz erheblicher Mehrausgaben zum Abfedern der hohen Energiepreise wird sich der Finanzierungssaldo des Staates voraussichtlich kaum verschlechtern, da der hohe Preisauftrieb auch für hohe Steuereinnahmen sorgt. Er steigt von 1,7 Prozent im laufenden Jahr auf etwas mehr als 2 Prozent in den beiden kommenden Jahren. Der Bund kann dabei auf hohe Rücklagen zurückgreifen und wird etwa durch das jüngste Entlastungspaket nur im unteren zweistelligen Milliardenbereich zusätzlich belastet.

Damit ist der Haushalt im kommenden Jahr wohl konform mit der Schuldenbremse. 2024 allerdings, wenn nach ihren Regeln durch den Aufschwung die Möglichkeit der Nettokreditaufnahme stark eingeschränkt wird, dürfte die Einhaltung schwieriger werden.

Der Bruttoschuldenstand in Relation zum nominalen BIP dürfte sogar zurückgehen, von 68,7 Prozent im Jahr 2021 auf 64,6 Prozent im Jahr 2024, da das nominale BIP aufgrund des insgesamt hohen Preisauftriebs aufgebläht wird.

„Auch wenn das jüngste Maßnahmenpaket Zielgenauigkeit vermissen lässt, ist es grundsätzlich richtig, einkommensschwachen Haushalten unter die Arme zu greifen. Das Schnüren immer neuer Hilfspakete ist aber kein Ersatz für eine strategische Neuausrichtung der Energiepolitik. Die Bundesregierung muss jetzt schnell Klarheit über die langfristige Energieversorgung schaffen. Davon hängt ab, welcher Energiepreisanstieg dauerhaft ins Haus steht und was temporär bleibt. Und nur letzteres sollte finanzpolitisch geglättet werden“, so Kooths.

Euroraum driftet in Rezession, Weltkonjunktur deutlich eingetrübt

Auch der Euroraum driftet in eine Rezession mit rückläufigen Raten für die Wirtschaftsleistung im laufenden und in den kommenden Quartalen. Das BIP dürfte 2022 um 2,8 Prozent zulegen und 2023 nahezu stagnieren, 2024 dann moderat um 1,6 Prozent zulegen.

Die Euroraum-Inflation steigt im laufenden Jahr voraussichtlich auf 8,1 Prozent und ist damit so hoch wie nie zuvor seit Bestehen der Währungsunion. 2023 wird die Teuerungsrate mit 7,2 Prozent wohl nur wenig sinken und erst 2024, mit dem erwarteten allmählichen Rückgang der Energiepreise, wieder moderater ausfallen.

Die Aussichten für die Weltkonjunktur haben sich ebenfalls deutlich eingetrübt, die Weltwirtschaft dürfte dieses Jahr nur noch um 2,9 Prozent und nächstes Jahr um 2,2 Prozent zulegen. Ein Grund ist auch, dass Chinas Wirtschaft aufgrund der strikten Null-Covid-Politik und Problemen im Immobiliensektor schwächelt.

Audio: Fragen und Antworten von Stefan Kooths

Fragen an Konjunkturchef Stefan Kooths:

1. Trotz Energiekrise "nur“ Schrumpfung des BIP 2023 um 0,7 Prozent – ist der Einschlag gar nicht so groß?

2. Inflation steigt noch weiter – wann verlangsamt sich der Preisanstieg wieder?

3. Sind die Entlastungspakete richtig konstruiert?

Audio-Transkription herunterladen (pdf)

Die Audiodatei(mp3) können Sie hier anhören und herunterladen. (rechte Maustaste - Audio speichern)